国际能源网11月19日讯 当印尼的新的火电厂开始投产,印尼计划限制煤炭出口量来满足国内的煤炭需求,五年之内是不太可能会影响全球煤炭供应。

煤炭交易商对印尼将出口煤炭用于国内消费的前景表示担忧,特别是在考虑到中国和印度等亚洲煤炭大国需求增长时。

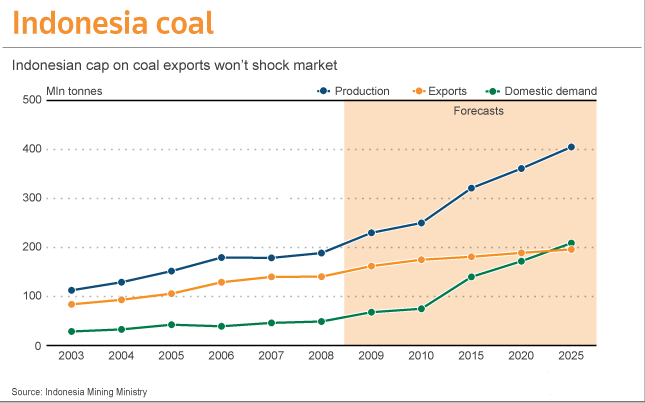

印尼政府计划每年的煤炭出口量上限为1.5亿吨,可能将于2010年尽快启动,旨在为新的发电厂供应煤炭,作为紧急计划的一部分提高发电能力,缓解电力短缺。

麦格理证券亚洲公用事业和煤炭行业的分析师Adam Worthington表示,印尼这一计划对于近期的煤炭出口是几乎没有影响的,因为煤矿产能的扩张,未来几年印尼煤炭产量将超本国的煤炭需求。印尼煤矿的投资将很容易能够满足出口和国内需求。他补充道,过去十年间印尼每年的煤炭产量以2000万吨的增长速度增加,并且这将持续到2020年。

印尼能源部的数据显示,到2025年印尼的煤炭产量预计为4.05亿吨,较09年2.3亿吨的产量上涨75%。到2016年印尼国内的煤炭需求将可能达到1.25-1.3亿吨。这一预测低于2015年1.4亿吨的国内煤炭需求量。预计2025年印尼的煤炭需求将达2.09亿吨,高于1.96万吨的预计煤炭出口量。印尼超过60%的煤炭都将用于电力工业。

影响长期国际煤炭价格

印尼煤炭出口限制计划在短期内将不会影响煤炭价格。本周澳大利亚动力煤站上了83美元/吨的高位,较两年前三月份的58美元/吨的价格上涨了50%。

麦格理证券分析师Adam Worthington估计2010年煤炭价格将在70美元/吨徘徊,由于季节性的需求推动,印尼的煤炭产量将可能上涨至2.5-2.6亿吨。短期内煤炭的价格将趋于稳定。

世界上最大的煤炭生产和消费国中国由于整合小煤矿和电力需求的增加,正在转变成一个净煤炭进口国家。

分析师Adam Worthington先生表示,2011年煤炭价格将可能进一步上涨,主要是由于印尼的火电厂的运行和2012年印度将成为煤炭进口国家。

2012年印度将进口动力煤将从3000万吨增加至8000万吨,如果印度本国的煤炭产量不足的话,甚至可能达到1亿吨。

如果印度和印尼都如此的话,麦格理证券预测2011-2012年煤炭价格为80美元/吨,并且有很大的上调风险,甚至可能上涨至90美元/吨。

投资提升产量

中国和印度煤炭需求的高涨将会极大的触发印尼煤炭产业的投资和煤炭产量的增加,同时印尼政府计划缩减低质量的煤炭权利金,这将补给全球高质量煤炭的不足。

印尼联昌国际证券(CIMB)的分析师Rania Rahmundita在报告中指出,低热量的煤炭预计将推动印尼煤炭产量的增加。印尼最大煤炭公司Bumi Resources和Adaro Energy都将从中受益。

印尼煤炭资源储量为1047.6亿吨,其中87%都是热量低于6100大卡的低热量的煤炭。

印尼的煤炭部门看到了煤炭行业的稳定投资,美国煤炭巨头皮博迪能源,迪拜的Coal & Oil,波兰摩科瑞能源公司都在印尼首都雅加达设立了办事处。(实习编辑 郭洁娜)

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...