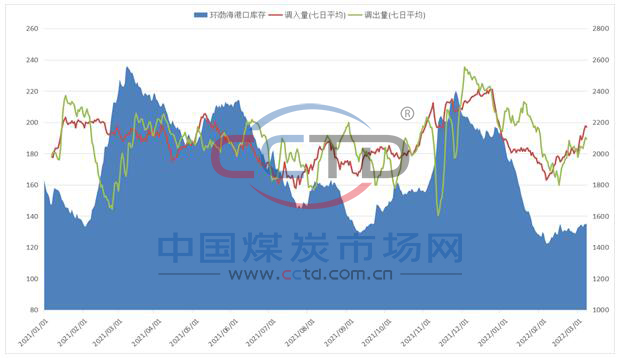

由于前期市场价格倒挂导致港口调入大幅下滑,在产地限价后港口发运利润不断扩大,市场风险暂时降低,煤炭企业和贸易商发煤积极性也明显提高。铁路运量基本维持满发状态,呼铁局批车保持在30大列以上,大秦线运量保持在130万吨以上,港口调入量增至高位水平。调出方面,由于部分进口采购需求转向内贸煤,使得调出量同样维持高位,但近期市场价格快速上行,下游接受程度相对有限,终端采购积极性颓势渐显。加上近期终端日耗同比降幅较为明显,后期采购压力将有所缓解。

但后期来看,市场供需紧张关系将明显缓解。一是,供应水平持续高位。2月中下旬以来,全国煤炭日产量持续保持在1200万吨以上,同比增长超过10%,其中山西、内蒙古、陕西日产量保持在900万吨以上。随着煤炭增产增供的稳步推进,预计后期煤炭产量同比将继续明显增加。

二是,终端耗煤同比明显偏弱。未来几天,贯穿南北方的升温浪潮将逐步到达顶点。升温过后,全国大部地区气温将较常年同期明显偏高,不少地方偏高幅度超过10℃。本周末至下周初,长江中下游一带不少地方最高气温将突破25℃,局地甚至会冲击30℃大关。在全国大部地区快速回暖下,电厂耗煤需求将明显减弱。近日,沿海八省和内陆十七省终端耗煤均表现不及预期,耗煤出现同比明显下降。

整体来看,当前市场预期政策调控风险加大,终端日耗逐渐走弱后,采购压力也将有所缓解。后期产量高位叠加政策高压,动力煤基本面将像供强需弱持续改善,价格也将面临下行压力。

微信

微信

朋友圈

朋友圈

点赞

点赞

正在加载...

正在加载...