截止6月21日,今年累计发生36起煤矿事故,六月煤矿安全生产月再次将安全生产推上热点话题。目前临近“七一”节点,为响应安全生产及各地煤矿事故影响,全国多地煤矿停产数量和面积逐步增加,山西多个焦煤品种受供应影响价格持续攀升至历史新高。短期来看,主产区停产煤矿还将继续增多,高位价格仍有强力支撑。

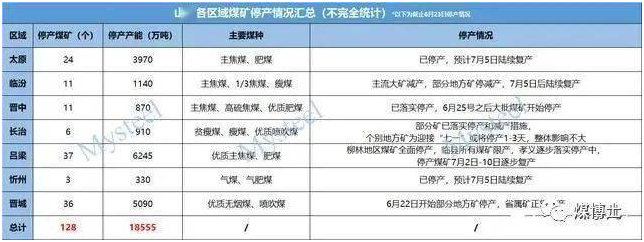

表1:山西各区域煤矿停产情况汇总

我网根据山西主产地实际情况,汇总表1山西各区域煤矿停产情况,统计不完全结果显示, 截止6月23日,山西地区累计停产煤矿128座,涉及停产产能18555万吨,占山西煤矿总产能的23%。停产煤矿主要以焦煤矿为主,平均停产时间约12天,若按照满产情况测算,影响原煤产量约610万吨,影响精煤产量约390万吨。

调研获悉,目前停产情况并非最终结果,截至发稿,太原和忻州地区已落实停产;临汾地区除主流大矿限产20%-30%外,部分受事故影响尚在停产中,多数地方矿井将于本月28号左右落实停产;晋中地区目前已有11座矿井停产,26号之后大批煤矿将陆续停产;长治地区大多数矿井生产基本正常,部分煤矿检修等影响停产数日,个别表示不排除迎接“七一”停产1-3日,但整体影响不大;吕梁地区停产数量相对较多,其中柳林地区全部煤矿已经于22日晚开始逐步落实停产,临县及孝义地区相关矿也将面临停产局面。

图1:山西主流煤种价格走势

从图1价格走势图可以看出,今年四月份以来,焦煤价格持续攀升至历史高位,其中安泽低硫主焦从年内低位1500元/吨涨至目前的2000元/吨,市场同品种焦煤成交最高达到2350元/吨,实际涨幅高达850元/吨;长治低硫瘦主焦从低点1400元/吨涨至2335元/吨,涨幅935元/吨;蒲县1/3焦煤从年内1300元/吨涨至1700元/吨,涨幅400元/吨;乡宁低硫瘦原煤从860元/吨涨至1190元/吨,涨幅330元/吨。从整个价格走势来看,各品种目前均处于历史峰值。

市场方面,因产地煤矿仍有继续停产预期,焦煤供不应求,据我网调研焦化厂了解,部分企业原料煤库存已降至7天左右,个别甚至因低硫主焦等品种严重紧缺不得不更改炼焦配比,生产方面受到较大影响,从而导致目前焦企在焦炭价格仅降一轮之后再次提涨落地,双焦供应矛盾加剧,价格支撑短期偏强。

总结来看,在“七一”临近的特殊时期,焦煤在供应端的支撑下价格仍会高位运行,后期需重点关注七月中上旬煤矿复产情况带来的供应端产能释放情况,以及终端钢材需求弱势之下钢厂利润对上游传导引发的跌价风险。

众所周知山西省是优质主焦煤的主产省。从2020年的焦精煤产量来看,山西省焦精煤产量占全国产量的比重达到46%,而主焦精煤产量占全国产量的占比更是高达62%。如果再考虑进去低硫低灰的优质主焦煤产出占比,山西省的产量占比会更高。而山西本次焦煤矿停产的规模超乎预期,影响占比可能接近两成,主焦煤的产能影响占比则要更高得多。

除了山西省以外,山东等主产省也有煤矿停产现象,但不像山西省如此规模之大,且山西省焦煤矿的停、减产对全国焦炭生产的骨架煤原料都是很大的冲击,尤其是本就面对进口存在显著缺口的低硫主焦煤。

此前,澳大利亚是我国最大的炼焦煤供应国,今年以来,由于限制进口澳洲煤,澳大利亚出口中国炼焦煤数量已经连续数月为零。蒙古国作为我国重要的炼焦煤供应国,希望借此机会增加对中国的出口,成为中国第一大炼焦煤进口国。然而,这一愿景实现起来却面临重重困境。

自去年10月后,蒙古国曾替代澳大利亚成为中国最大的炼焦煤供应国,但在今年4月和5月份,蒙古国第一的位置分别被美国和俄罗斯所替代。据中国海关数据显示,2021年4月份,中国进口炼焦煤348万吨,其中,从美国进口炼焦煤97万吨,占全部进口炼焦煤量的27.9%,从蒙古国进口炼焦煤62万吨,占全部进口炼焦煤量的17.8%。2021年5月份,中国进口炼焦煤341万吨,其中,从俄罗斯进口炼焦煤105万吨,占全部进口炼焦煤量的30.9%,从蒙古国进口炼焦煤80万吨,占全部进口炼焦煤量的23.4%。

蒙古国出口量有所减少,主要是由于蒙古国国内新冠肺炎疫情在今年反复爆发,中蒙主要运煤通道不得不因此受到严格管控,中蒙各主要陆运口岸因为疫情反复而频频被关闭。虽然5月份以来蒙古国疫情形势较之前有所好转,再加上中蒙两国协力帮助口岸通关恢复正常,蒙煤通关量稳步增加,但通关量整体仍远低于正常水平。

据悉,进入6月份,蒙古国疫情形势更加严峻,6月中旬,蒙古国曾暂停出口煤炭和其他矿产产品数日,甘其毛都口岸也被关闭数日,口岸通关量下降至0。因此,6月份中蒙口岸煤炭通关量很难超过上月,6月份蒙煤对华出口量也不容乐观。

【市场对煤炭板块三个担忧的解读】

这三个担忧是:

1、担忧7月1日后受影响的供给会很快放开,带动价格回落;

2、煤价持续大涨,担忧政策进一步打压;

3、中报临近,担忧煤炭企业难以释放业绩。

但我们认为,基本面仍将超大幅预期:

根据多地煤矿复工复产政策,以山西部分地区为例,停产时间多持续至7.10日,且煤炭企业需要逐级验收、陆续复产,产能不会快速恢复,旺季临近、下游低库存,煤价仍将维持强势;发改委价格司与市场监管总局价监竞争局赴全国煤炭交易中心调研,了解煤炭市场运行和价格变动情况,研究做好煤炭等大宗商品保供稳价工作,我们认为对企业来讲为量价齐升的积极信号;供给侧改革后,煤炭上市公司减值整体呈下行趋势,多数企业计提基本结束,成本端已维持稳定,盈利将跟随基本面充分释放。

煤炭行业供给变革的推动来自供给侧改革与碳中和,产能进入向下周期,供需缺口抬高煤价中枢,远期盈利高位震荡,从资产(采矿权)及盈利(DCF)角度,行业价值有大幅重估空间。板块估值仍处于近五年低位、近十年20%分位,均在较大上行空间。

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...