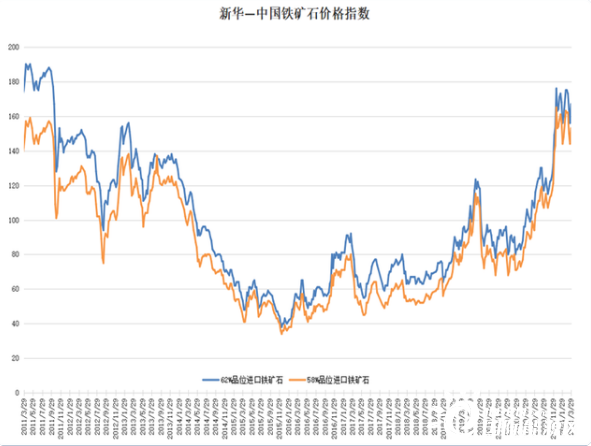

“新华-中国铁矿石价格指数”显示,截至3月29日,中国港口(沿海33港)铁矿石库存为12330万吨,较上一统计周期(3月16日至3月22日)增加7万吨,环比上升0.06%。中国62%品位进口铁矿石价格指数为167,较上一统计周期上升11个单位;58%品位进口铁矿石价格指数为153,较上一统计周期上升9个单位。

进口矿价格大幅上涨

3月23日至3月29日,进口矿价格大幅上涨。供给端,本期全球铁矿石发运总量较上期基本持平;与此同时,铁矿石到港量环比上行,根据发运节奏,后期到港量或维持当前水平。需求端,本期钢厂高炉产能利用率、电炉产能利用率及钢材产量均环比上行,若后期各地区环保限产力度不出现扩大,则铁矿石需求后期或出现增加。综合来看,本期终端需求表现较好,钢厂利润扩大,后期非限产区域或将开启进行新一轮补库需求,预计进口铁矿石价格后期以震荡运行为主,近期各类商品价格波动较大,市场参与各方仍需警惕风险。

国内铁矿石价格震荡下行

3月23日至3月29日,国内各区域铁矿石价格震荡下行。由于前期进口矿价格下跌明显,本期国产矿价格出现跟跌,但考虑到国内部分矿山处于限、停产状态,国产矿供应仍较为紧缺,但因此预计后期国产矿市场稳中偏强运行。

国内各品种钢材价格趋强运行

2021年3月23日至3月29日,国内各品种钢材价格趋强运行。随着原材料价格持续上涨,现货市场报价随之上调,市场低价出货情况不多,多数贸易商看涨后市。

供给端,本期钢厂高炉产能利用率、电炉产能利用率及钢材产量均环比上行,考虑到目前钢厂盈利水平处于高位,若后期各地区环保限产力度维持现状,则后期钢材产量或出现上行。需求端在地产开工维持韧性的背景下,建材需求加速释放,本期终端需求转强,预计后期钢材需求维持旺盛。在“碳中和”与需求强势的背景下钢铁行业基本面不断转强,近期资本市场各类钢铁相关证券与金融衍生品价格整体保持强势,市场投机情绪浓厚,参与各方需警惕投机性衰退造成钢价大幅波动的风险。

“新华-中国铁矿石价格指数”是中国经济信息社自主研发的数据产品之一,依托自身遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由专家顾问团队得出的结果。

目前,“新华-中国铁矿石价格指数”每周发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。本文不构成任何投资建议。

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...