7月30日,中国煤炭运销协会举行月度煤炭市场运行发布会,对今年接下来5个月的煤炭市场形势作出了判断,记者总结为四个方面的变化:

变化一

产量稳中有增,全国煤炭产能还有一定释放空间,山西、陕西、内蒙古新项目将陆续释放,下半年煤炭产量会高于上半年,全年产量在39亿吨以上。

变化二

煤炭进口量将下降,预计下半年低于上半年,全年低于去年。

变化三

煤炭消费逐步恢复增长。电力、冶金、建材、化工行业基本实现了正常生产水平,之后不会有太大增加。

变化四

供需错配明显减少,产量将大于需求,价格波动明显趋缓,维持在合理区间,价格重心比上半年有所提升。

此外,发布会还透露了这些值得关注的新消息:

01

国家发改委7月29日发布了《中华人民共和国煤炭法(修订草案》(征求意见稿)。这次修订的主要目的是,为了使煤炭法更适应煤炭供给侧改革和市场化改革的方向,共对五个方面进行了修订:

增加了深化供给侧改革的内容,为了维护改革成果。例如,新增优化煤炭产业结构,发展优质先进产能,淘汰落后产能,提高煤炭供给体系质量;实行煤矿新增产能与退出产能置换制度;提倡煤矿企业、运输企业、煤炭用户建立中长期合作关系等内容。

完善市场化体制机制。提出建立和完善统一开放、层次分明、功能齐全、竞争有序的煤炭市场体系和多层次煤炭市场交易体系,以及由市场决定煤炭价格的机制;市场主体应该依法经营、公平竞争;优化煤炭进出口贸易等。

为了保证国家能源安全,发挥煤炭的兜底保障作用。

把煤炭清洁高效利用和绿色开采作为重要条款进行强化。

去掉了不符合煤炭市场化的内容。

02

深化煤炭储备制度改革在今年疫情爆发期间被提出,并在全国两会上得到了进一步明确。近期,国家发改委在安排部署2020年能源迎峰度夏工作的会议上也明确提出了这一点。

关于煤炭储备,中国煤炭工业协会纪委书记张宏表示,协会将进一步研究这个课题。当前,大型现代化煤矿具备很好的生产弹性,具备一定的储备基础,但是单靠企业投入或政府投入,在固定点或区域建立大量煤炭实物储备,既占压大量资金,又会带来煤炭价值损失。应当从煤炭作为国家战略储备物资出发,进行顶层设计,结合产能、运输、消费等情况,实行煤炭的动态储备。

03

沿海六大电厂日耗库存数据近期停发,对分析电煤市场、制定销售策略产生一定影响,特别是对分析动力煤期货、期权的从业者和投资者带来较大困扰。为好消息是,中国煤炭市场网近期推出另一套可参照数据——沿海八省动力煤终端用户供耗存日度数据。

下面分享7月煤炭经济数据,作为市场分析和销售参考 。

7月煤炭经济运行情况

一、7月煤炭市场运行情况

(一)煤炭生产情况

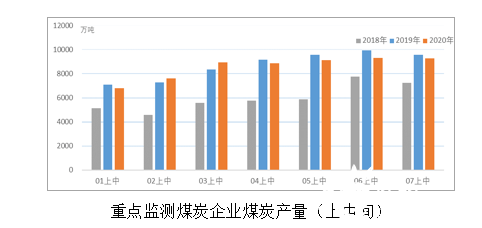

1、据运销协会旬报统计,7月上中旬,重点监测煤炭企业产量累计完成9292万吨,环比基本持平,同比减少277万吨、下降2.9。

2、重点监测30家焦煤企业7月上中旬产量累计完成1408万吨,同比增长4.4。

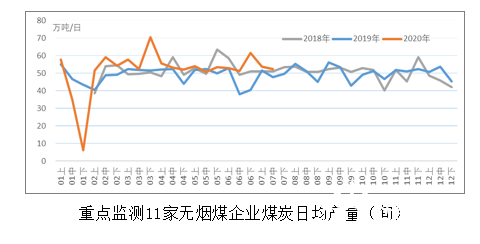

3、重点监测11家无烟煤企业7月上中旬产量累计完成1060万吨,同比增长7%。

(二)煤炭销售情况

重点监测煤炭企业销售同比下降。据运销协会调度日报数据,7月1日-28日,重点监测煤炭企业销量累计完成1.8亿吨,比6月减少392万吨,降幅2.1%。其中,动力煤企业销量降幅1.5%,焦煤企业销量降幅4.3%、无烟煤企业销量降幅3.6%。7月28日,销量605万吨,比6月日均655万吨下降52万吨,降幅8.0%。

(三)煤炭库存情况

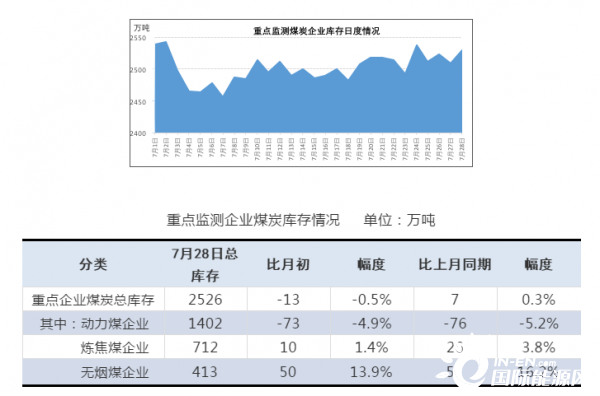

1、重点监测煤炭企业库存环比略减。据运销协会调度日报数据,截止7月28日,重点监测煤炭企业库存总量(含港存)2526万吨,比7月初减少13万吨,下降0.3%,其中,矿井存煤1490万吨,比月初减少21万吨,下降1.4%。

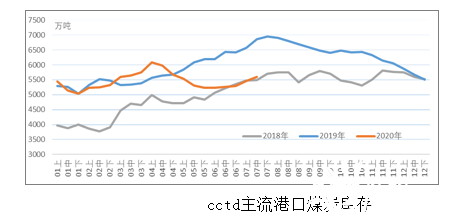

2、港口库存环比增加、同比下降。7月末,C C T D主流港口煤炭库存5602万吨,比6月末增加306万吨、增幅5.8 %,同比减少1356万吨、下降19.5%,比年初增加162万吨、增幅3.0%。

3、下游重点用户库存情况

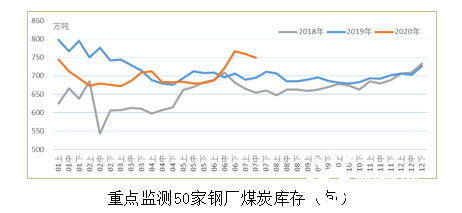

据了解,统调电厂目前库存超过1.4亿吨,比6月末增加680万吨,增长5.0%,同比增加600万吨,增长4.4%。根据运销协会监测数据显示,重点50家钢焦企业煤炭库存749万吨,比6月末减少29万吨,下降3.7%,同比增加55万吨,增长7.9%。

4、全社会库存情况

截止到7月末,预计全国社会煤炭库存3.73亿吨,环比增加1222万吨,增长3.6%;同比增加1180万吨,增长3.3%;比年初增加4550万吨,增长13.9%。

(四)煤炭价格情况

一是:动力煤中长期合同(5500大卡下水煤)价格始终稳定在绿色区间。今年1-7月份均价为538.7元/吨,比2019年全年均价555.3元/吨,减少16.6元/吨,下降3.0%。

二是:动力煤市场价格先涨后跌。7月上旬动力煤市场价格上涨至592元/吨,随后回调,截止7月28日,CCTD环渤海5500大卡动力煤价格下跌至572元/吨,同比减少22元/吨,降幅3.7%。今年以来平均价格548.9元/吨,同比减少42.8元/吨,下降7.2%。

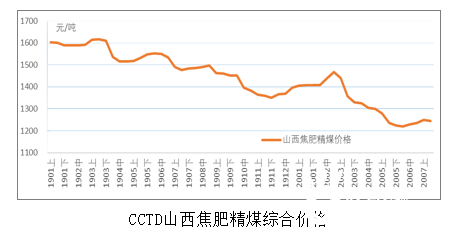

三是:炼焦煤价格基本平稳。截止7月28日,CCTD山西焦肥精煤综合价1245元/吨,比6月末上涨15元/吨,同比下降239元/吨,降幅16.1%。

四是:进口动力煤、炼焦煤价格均降。截止7月27日,纽卡斯尔港6300大卡动力煤价格50.6美元/吨,环比下跌0.54美元/吨、跌幅1.1%,同比下跌18.7美元/吨、跌幅26.9%;澳大利亚风景煤矿主焦煤离岸价111.5美元/吨,环比下跌5美元/吨、跌幅3.9%,同比下跌60美元/吨、跌幅35.1%。

(五)煤炭需求情况

预计7月份全国煤炭消费量约3.4亿吨,同比增长1.8%。其中,电力行业耗煤1.8亿吨、同比增长1.3%,钢铁行业耗煤0.6亿吨、同比增长11.0%,建材行业耗煤0.5亿吨、同比下降1.3%,化工行业耗煤0.25亿吨、同比增长1.0%。

二、市场影响因素

(一)经济稳步复苏,煤炭需求有望继续回升。后期,我国疫情防控成果将继续巩固,复工复产深入推进,宏观政策效应持续显现,工业经济有望继续保持回升向好发展势头,带动煤炭下游行业生产加快恢复,煤炭需求将继续回升。

(二)多因素影响电煤需求。一是迎峰度夏期间我国高温天气持续,电煤消费呈现旺季特征,季节性电煤需求增强。二是水电出力继续增加,风电、光伏发电等延续快速增长势头,非化石能源发电对煤电的替代作用将更加明显。三是目前全国火电企业存煤已达到历史同期最高水平,这将制约企业的采购意愿。

(三)煤炭供给稳定充足。当前,在季节性需求拉动下,煤炭销售持续向好,煤矿生产积极性较高。同时,各地政府及煤炭企业对煤矿安全、环保的重视程度日益增加,或将对煤炭生产产生时段性影响。长期来看,国家有关部门正有序推动大型煤矿项目建设,煤炭产能将呈现稳中有增态势,煤炭供给将稳定充足。

(四)中长期合同“压舱石”作用进一步显现。国家相关部门很重视煤炭中长期合同签订履约工作,并于今年将中长期合同履约情况纳入企业信用记录。后期,随着煤炭中长期合同监管工作有序展开,企业对合同履约工作重视程度提高,煤炭合同均衡履约将得到有力保证,煤炭中长期合同的“压舱石”作用将进一步显现,煤炭市场有望相对平稳运行。

三、煤炭市场走势预判

综上所述,今后一个时期,随着常态化疫情防控成果不断巩固,国民经济将继续呈现稳中向好的发展态势,煤炭需求将逐步回暖。同时,迎峰度夏将对电煤需求起到较强支撑。不过,清洁能源发电量增加、电力企业库存高位运行等因素将对电煤需求产生一定制约。供应方面,后期我国煤炭产能将稳中有增,加上煤炭中长期合同稳定履行,预计煤炭供给将保持充足,不过产地煤矿安全、环保监管趋严将制约部分煤炭产能释放。总体来看,由于多空因素交织,判断煤炭市场供需形势将保持相对稳定局面,预计后期煤炭价格将维持在合理区间,但市场的不确定性与煤炭经济下行的压力依然存在。

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...